どうもローンイマイです。

2023年も気づけば1月が終わり2月・・・ホント早いですね。

先週は仕事が忙しくて終電だったりで疲れたんで、土日祝日の私はゆっくりと休んでます。

何となくJVCケンウッドの前期2Q決算でMVPなどとツイートしてしまったんで、興味ある方もいるようなので解説します。

自分でも何を書いたか後で分からなくなるので、見出しを全部タイピングした後に目次としてまとめておきます。

<目次>

・決算スケジュールと決算プレイテクニック

・ChatGPT 巨大IT企業決算

・日銀総裁リーク合戦と株価予想

・大企業も社長だ! 日本製鉄

・アルセロールミッタル、一兆円投資の決断

・決算で見るべき重要ポイント

・JVCケンウッド

・JVCケンウッド決算

・トレード振返り

・継続的利益と優位性

・テーマ性

・時流~追い風~

相変わらず・・頭に浮かんだ事を次々と書くんで、話があっちゃこっちゃに散らばりまくりで、最初に見出しを書いてから、それに従って記事書いた方が良いね。。

途中で、以前に本で読んだ鉄鋼関連、アルセロールミッタルvs日本製鉄(当時 新日鉄)の当時の買収騒動が面白かったんで、その事を書きたくなって長くなってしまいました。

自業自得だが、ここにかける時間は1記事30分以内と決めてたんですが、画像も入れて30分じゃ全然終わりませんでした。

この記事は2023年2月5日(日)朝に書いた記事です。

(古い情報になってる可能性がありますので、一応お断りです。)

情報交換できる仲間を募る目的で書いてますので、

・真剣にやってる専業の投資家の方

・等価で情報交換できるような方

は、ぜひ連絡下さい。

参考に少しでもなったって方は感想をぜひお聞かせください。

全てローンイマイの日記で、個人の見解ですので、紹介した銘柄は決して推奨では無いので投資は自己責任で行って下さい。

コメントの際は、投資暦、投資スタイル、具体的なポジションを持ってる銘柄を記載いただけると助かります。

まずは、今週気になった事から

スケジュール、決算プレイテクニック

日本は本格決算シーズン突入の1週目が終わりました。

日米ともにハイテク系で悪い決算銘柄の原因は、

・パソコン向けの需要減

・スマホが減速

ってのは、ほぼ共通です。

一方で電気自動車(EV)関連(蓄電池など)は伸びてる企業が多いです。

例を挙げると、

●決算悪い:

・日東電工

液晶・半導体、医療用などの総合材料メーカーで、

液晶・半導体、医療用などの総合材料メーカーで、

純利益1000億円の下方修正です。

高性能スマホ、PCに使う偏光板の光学材料の需要が悪かったです。

・イビデン

半導体パッケージがメイン事業ですが、

半導体パッケージがメイン事業ですが、

前期比12%増460億円ですが、従来予想からは20億円の下方修正です。

PC向けの半導体パッケージ基板が急減してます。

◎決算良い:

・ローム

半導体素子、カスタムLSIの企業

半導体素子、カスタムLSIの企業

2022年4-12月の連結決算で前年同期比で純利益4割増

EV向け半導体、LSI(大規模集積回路)が伸びました。

・富士電機

2022年4-12月連結 14%増

EV向け、パワー半導体が堅調に推移しました。

例には載せまんが、私が監視銘柄に入れてる蓄電池関連銘柄も決算良かったです。

あえて同じ半導体メーカーも入れましたが、

半導体で分かる未来

http://loanimai-bigbust.net/admin/20220821-invester70.html

の結論に記載しましたが、

同じ半導体でも用途によって、需給の良し悪しが全然違うって顕著な例です。

日米決算での方向性の読み方って、決算スケジュールの関係でだいたいパターンってのが決まってて、

例えばですが、半導体関連なんかだと、米株の決算の方が先に出てくるんで、それで大きな方向性は読めるみたいなパターンです。

ローンイマイ 個人投資家 ブロガー@株式@loanimai3

2/4(土)深夜

2023/02/04 01:26:48

ほぼ終電

日経平均先物 200円近く上がってると思ったらドル円が131円近くに上昇してるんですね

昨日中古車分くらい買ったJVCケンウッドが8%上昇

月曜引けの決算で自信あるのを大人買い

#株式投資… https://t.co/05LiB3AjuH

「月曜引けの決算で自信あるのを大人買い」

ってのは、

決算の良かった銘柄Aの理由を探って、

銘柄A(1/31決算)より後日に決算があり、その理由と全く同じ事が当てはまる銘柄B(2/6月 決算)に買いを入れるっていう決算プレイのテクニックです。

あと銘柄Aの決算に連れ高して、銘柄Bが上がり過ぎてたらダメです。2/2,2/3と下落してたんで買ってます。

最悪10-12月の決算ダメでも1-3月は良い決算になるって「理由」(値上げで利益が上がるんで)があるので買いは入れてます。

ざっと決算数とスケジュール:

1月26日(木): 32社

1月27日(金): 85社

1月30日(月):115社

1月31日(火):324社

2月01日(水): 50社

2月02日(木): 76社

2月03日(金):222社

2月06日(月):109社

2月07日(火):178社

2月08日(水):198社

2月09日(木):249社

2月10日(金):573社

2月13日(月):317社

2月14日(火):515社

2月15日(水): 7社

詳細は証券会社で見てね。

ChatGPT 巨大IT企業決算

米国の方は、巨大IT企業(GAFAM)の決算は出揃いました。

5社全部が減益で、5社揃っては初めてみたいですね。

2022年10-12月期の純利益(前年同期比)

Google(Alphabet) : △34%

Apple :△13%

Meta(旧Facebook):△55%

Amazon :△98%

Microsoft :△12%

要因はそれぞれありますが、

大きな要因で共通してるのは、どこもグローバル企業なんで、海外で稼いでドル換算した時の、ドル高デメリットが出てます。

もしこの中で買えと言われたら

1位:マイクロソフト

2位:アップル

かな。

メタはここまで下げたら買っても良いけど、メタバースの投資額が半端なく必要だし、すげー時間かかる事が分かってるからね。

あと一番買いたくないのは

Google ですね。

◆1位:マイクロソフトソフトの決算は、

売上 +2%

純利益 △12%

減益の理由は簡単でパソコンの需要の減速で、個人向けのパソコンソフトが去年1年の利益が前年比で半分にまでなってます。

ただ、いまだに強い分野があり

巨大IT企業 暴落

http://loanimai-bigbust.net/admin/20221106-invester79.html

にも書きましたが、

クラウドサービスのアジュール(Azure)は前回決算で+42%、今回決算でも+31%伸びてます。

こういうドル箱の成長分野を持ってるのは強いし、

あと2カ月前に人工知能(AI)研究機関「OpenAI」が開発したが発表したチャットボットの

ChatGPT

(チャットジーピーティー generative pre-trained transformer)

が去年末から話題になっており、

マイクロソフトは、100億ドル(約1兆3000億円)を出資してます。

マイクロソフトはオープンAIを武器に一歩抜け出そうとしてます。

ChatGPTは使ってみたら、確かに言語的AI、数学的AIに相当優れてます。

だいたい私は情報は、日本だと日経、海外のエコノミスト誌で見るんですが、

テクノロジー分野の記事では、1月では相当記事にされてました。

私が使ってみた感想は、AI言語能力も優れてますが、仕事で使うには、その業界の専門用語があるから直ぐに利用は難しいにしても、ある程度汎用的な業界の仕事ならば、文章書かせる事もできちゃうし、

エクセルの関数やらマクロやら、分からない時にググッて調べるよりも ChatGPT にそのままの式、プログラムまで作らせちゃった方が早いかもと。

もっとも、ChatGPTを使うとフィッシングメールや悪用可能なマクロ(簡易プログラム)を簡単に生成できちゃうってんで、海外からのフィッシングメールって日本語も変だかすぐに気づきますが、これが脅威になるとも言われてます。

こういうバズりやすいものが出て来ると株価にも当然影響してきて、

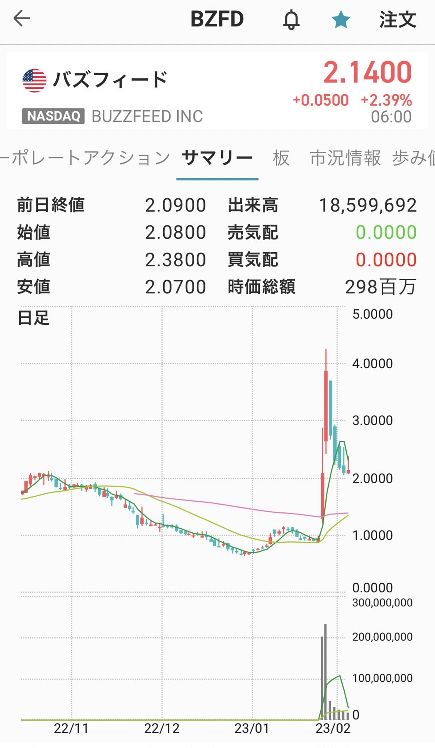

ハフィントンポストを傘下に持つメディア企業の

米バズフィード社 (テッッカー:BZFD)

米バズフィード社 (テッッカー:BZFD)

が実に2日間で一時最大 300% 以上も跳ね上がりました。

これはAIを活用したコンテンツ制作に多額の投資を行うとウォールストリート・ジャーナル(WSJ)の報道が出たためです。

WSJによるとコンテンツの一部作成を「チャットGPT」のオープンAI社に依頼するとの話で、AIに記事を作成させる訳だから、人件費が凄く下がるんで、これがホントかどうかはイマイチ分かってません。

ペレッティCEO は26日の声明で、

「インターネットの次の15年間は、AIとデータがコンテンツの作成やパーソナライズを手助けすることで定義されるだろう」

と話してます。

◆2位:アップル

4年ぶりの減収減益

iPhone、がドル箱ですが、

中国のロックダウン、ゼロコロナ政策がiPhoneの生産にモロに響きました。

こういうのは去年の10-12月の間にも海外エコノミスト誌、新聞なんかでも散々報じられてましたから、

減収減益になっても一時時間外で4%くらい下げてたんですが、その後はプラス推移してたって事は、ある程度市場は予想してたってのと、

アップル決算速報

2023/02/03 07:38:38

続き

売上5%減

純利益13%減

一株益も市場予想下回る

ある程度決算悪いの想定ついてたし、時間外で2〜4%下落なので、そこまでひどく無いね

関連銘柄ショートしておいたけど、さほど利益でないかな。

$AAPL… https://t.co/CQY6EPrq6g

中国の政策は12月末の習近平さんが明確に経済重視の声明だして、

もうコロナのロックダウンはしないってのが分かったから、

iPhoneの1-3月期の中国生産に影響は無いって判断したんでしょうね。

アップルについては記事にしたんで、そっち読んで下さい。

アップル一人勝ち エヌビディア躍進理由 巨人TSMCと半導体戦争 決算の特徴

http://loanimai-bigbust.net/admin/20221106-invester79.html

◆Google(アルファベットが持ち株会社)

4四半期連続の減益です。

主力のインターネット広告事業が逆風です。

Cookie(クッキー)でブラウザの閲覧を追跡し、効率的な広告表示がされる仕組みですが、

ユーザーのプライバシーを脅かすってんで、cookie廃止をAppleの標準ブラウザ「Safari」を筆頭に規制を強めてます。

cookie廃止されると、Googleからするともの凄い痛手です。

なので、私は一番買いたく無いのは、Google です。

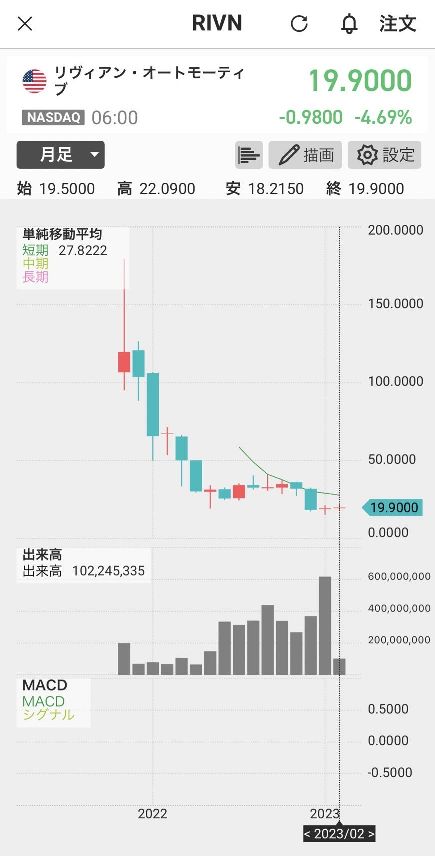

◆アマゾン

新興EVメーカーのリヴィアンオートモーティブ株の評価損がモロに響きました。

まあリヴィアンは1年2ヵ月で高値から1/10と逆テンバガーを達成しちゃったからね。

リヴィアン月足チャート

日銀総裁リーク合戦と株価予想

2月6日週で一番株価に影響するのは日銀総裁人事です。

2月10日(金)に日銀総裁の人事案が国会に出される予定ですが、

90%くらいの確率で、それより前にリーク記事が出ます。

歴史的にも、日経、読売、NHKの日銀担当記者なら、このリーク記事を命懸けで取りにいきます。

日銀人事で株価予想

http://loanimai-bigbust.net/admin/20230122-invester91.html

に4人上げましたが、

日経平均株価、ドル円予想を勝手にすると、

雨宮正佳さん:株高(日経+200~+600円)、円安

中曽 宏さん:少し株安(△300~+100円)、少し円高

山口広秀さん:株安(△600~△200円)、円高

翁 百合さん:超株安(△1200~△500円)、超円高

それ以外の人:人による(日銀副総裁 若田部さん、岩田規久男さんだと超株高)

前の記事を書いた後に翁さんの過去の発言読んだら、黒田路線、アベノミクスを完全否定ですね。

失われた30年に再度突入です。

黒田さんの緩和路線を一番引継ぎと言われてるのが 雨宮さん

新聞報道だと雨宮さんが有力とも言われてますが、固辞してるとも言われており

自分は金融出身の初めての首相だといいつつ、株式も全く持ってなくてマーケットの事を全く分からないキッシーだと誰を選ぶか分からないので、山口さんの確率もそれなりに高いです。女性活躍だと人気取りで翁さんなら、ロングは全部売ってショートオンリーに切替です。

安倍派が派閥的には一番多いんで、アベノミクス路線の完全否定はやり難い・・・と信じたいです。

ただ、このリーク記事がいつでるかが分からないんで、ハイテク系の株を持ってる人は相当に注意が必要です。

日本製鉄 大企業も社長だ!

株は社長で買え!

http://loanimai-bigbust.net/admin/20211226-invester-24.html

IPO(新規上場)の若い企業ほど、社長が重要だと記事にしました。

とは言え、やはり大企業でも社長は超重要ですよね。

いまや7兆円の時価総額を超えた信越化学も今年お亡くなりになった金川さんの力だったし、

トヨタ自動車の創業家 豊田章男 社長がトップ交代で佐藤恒治さん53歳を新社長として発表しました。

記者会見は「トヨタイムズ」でのYouTube生配信でした。

「私は古い人間」だと明確に発言した豊田さんは立派だったと思います。

「トップには体力、気力、情熱が必要」という発言もその通りです。

米国で躍進する企業のトップでも比較的若い

イーロン・マスクの情熱なんて桁違いです。

メタバース、ChatGDP と新しい技術が次々と出てきて

投資家も頭が柔軟で無いと、付いて行けないと思います。

鉄鋼で国内首位の

日本製鉄だと、

製鉄事業が連続赤字で再建を進め、V字回復したのも、

鉄鋼の他社よりも利益率が頭一つ高いのも

2019年に現社長になった橋本英二さんが優秀で、柔軟な頭脳を持ってるからです。

アルセロールミッタル、一兆円投資の決断

「鉄は国家なり」と言われた時代から大きく現在は変わりましたが、

日本製鉄は、新日鉄(鐵)と住友金属が10年前に合併してできた粗鋼生産量で、国内首位、世界4位です。

10年以上前に本で読んだ古い記憶で話しますが、当時の新日鉄はアルセロールミッタルに買収を狙われてました。

10数年前当時で

アルセロールミッタル は、新日製の粗鋼生産量で3~4倍の断トツの1位企業が誕生しました。(今の中国が巨大になって宝武鋼鉄集団に抜かれる前の話です。)

会長兼CEOインド人のミッタルさんという人は、小さなスクラップ工場の経営者からのし上がって20~30年の間にM&Aを繰り返して、当時世界の断トツの1位企業を作りました

当時のミッタルさんはインドの今太閤みたいな人で、

お嬢さんの結婚式にベルサイユ宮殿を70億円以上で借りてやったりとド派手な人です。

まあ、こういう人の人生は片っぱしから面白いです。

ちなみに1、2年前に長男がCEOを継いでます。

当時の粗鋼生産量で

1位はアルセロールミッタル(欧州)

2位が新日鉄(日本)

3位がポスコ(韓国)

4位がJFE(日本)

で、当時のミッタルで工場を持ってる世界地図で見て空白地帯は東アジアだけでした。

そこで2~4位のどこかが狙われるだろうと言われており、

かつての新日鉄のアメリカ、ヨーロッパで資本提携先をミッタルが買収して、その当時の提携が残った事で、新日鉄は買収を狙われました。

新日鉄はミッタルと相当な交渉をしました。

新日鉄は、「この提携を止めます」と言った瞬間に敵対的買収がかかるリスクが大きすぎて「NO!」とは言えませんでした。

米国、欧州も日本の自動車メーカーが沢山行ってたので、

そういう所に安定供給していく為の製造設備を米国、欧州に持って無かったので、その提携も切れずにいました。

トヨタ自動車に鋼板を安定供給していたのは新日鉄でしたので、

もしもミッタルが新日鉄を敵対的買収をしかけたら、キャッシュを持ってるトヨタが新日鉄を子会社にして防衛するんじゃないかという憶測の話も出てました。

新日鉄というのは、歴史でみるとバブル以降の日本の製造業がしょってきた辛さの象徴で、従業員を7割以上カットしてきており、

その教訓から米国、欧州でも今良くても過剰な設備を持ってしまう事が怖いって会社で、その分は提携して補うってやり方できてて、

それが10数年前に世界の鉄鋼会社が再度成長に向かってたタイミングを新日鉄が逸した最大の理由でした。

ハイブリッドのエンジン部品、車の軽量ボディ、ロケットの特殊な部品にしても、日本の製造業の根幹の部品を鉄鋼業で作ってて、もしも買収されていたら日本の産業全体の競争力が削がれていたでしょう。

それが、新日鉄と住金が合併して日本製鉄となり、

業績は急回復して、2021年に続いて、2022年も値上げをして最高益を見込んでます。

そんな新日鉄の橋本社長は、

中国で事業展開はやらないし、許認可を得るには技術を出す条件を飲むなんて事はやってはダメだと。

そして決断したのが、中国を除けば、鉄鋼需要が一番伸びてるインドで、このチャンスは逃さないと。

インドで1兆円を超える投資を決めました。

かつて買収を狙ったアルセロール・ミタルとインドとの合弁会社を通じて、現地で高炉2基を新設して、25年後半から順次稼動します。

鉄鋼の話は面白いんで何冊か昔に読んだ事もあって話すともっと長くなって、

日本製鉄のファンダメンタルズを説明しようかと思いましたが、

「決算で見るべき重要ポイント」 にまで進まないんでここで止めます。

ツイートもしましたが、

日本製鉄は、チャートで暴落するんじゃ?と思って1度エグジットしましたが、

その後にすぐに買い直してます。

1/23(月)

2023/01/24 13:33:38

東京市場 後場 13:20

潮目が変わったので鉄鋼は利確して撤退

今までツイートしてポジってた小型は中山製鋼所で中古マンション分

日本製鉄は高級外車

子育て支援・・上値が急に重く

明日に備えショートは仕込完了… https://t.co/uLSNqfC4Ny

日本製鉄の決算は、2月9日です。

ポジション分は、そのまま決算プレイに突入です。

(くれぐれも投資は自己責任で)

決算で見るべき重要ポイント

やっと本題へ(笑)

20分以上は、タイピングしたので疲れたましたが、ここで止めると流石に不完全燃焼になるでしょうから最後まで書きます。

20分以上は、タイピングしたので疲れたましたが、ここで止めると流石に不完全燃焼になるでしょうから最後まで書きます。

決算で見るべき重要ポイントって偉そうですが、あくまでも「ローンイマイが思ってる」ポイントですんで、これが一般だなんて考えないように。

私は個人発信の投資情報を意図的に排除してるんで、何が一般かすら分かって無い奴なんで完全に的外れの可能性もあります。

また、そんなの重視なんてしてねーよ!って方も多いとは思いますが、投資にどれが答えなんて無いんで、投資スタイルは千差万別です。

唯一情報交換してくれる、よく登場する○○億円 長期投資家Aさんとも、ま~~ったく私とは投資スタイルが違います。

私が買ってる、買おうとしてる銘柄を紹介して、理由を説明しても簡単にそれを買うなんて事は自分が納得しない限りはAさんはまずしません。

私が決算で重要視するのは、

その企業の

その企業の

「本質的な変化」

です。

そしてその本質的な変化に早く気付けるかが投資家の腕の見せ所です。

1.業績の変化

ファンダ重視する人なら、これは誰でも見る所です。

2.変化の理由

一番重要なのがここです。

・特別利益みたいな一過性の利益計上とかじゃないか?

・「利益率」が大きく上昇してないか?

・その利益率が大きくなったセグメントは何か?

・そのセグメント(製品)は次の決算以降も継続的か?

・そのセグメントは世の中の流れ(時流)、テーマ性に合ってるか?

「本質的な変化」として、割と分かり易いパターンが

①「買収」

です。

決算で買収した子会社が、実はメチャクチャ利益をあげてて、買収元とのシナジーが働いてそれでその企業の稼ぐ力がガラっと変わってしまうタイプです。

少し前に記事にもして、前の決算を見て、ここの決算(Abalance、KPP)が良くなるのは事前に分かったと書いたので、この2社を一例として挙げると

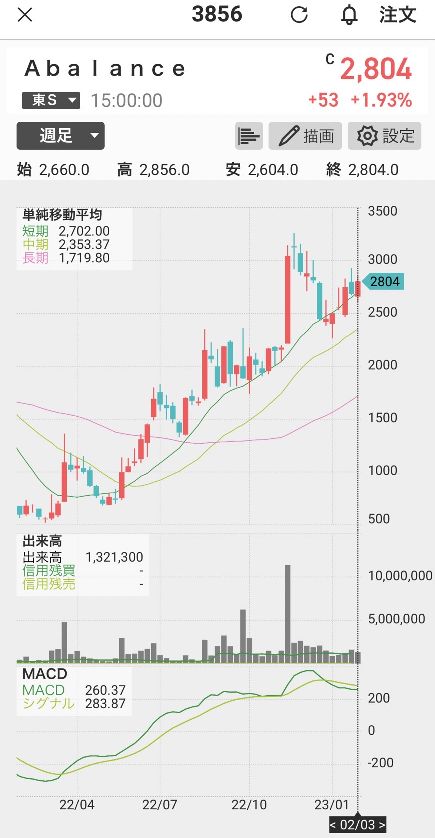

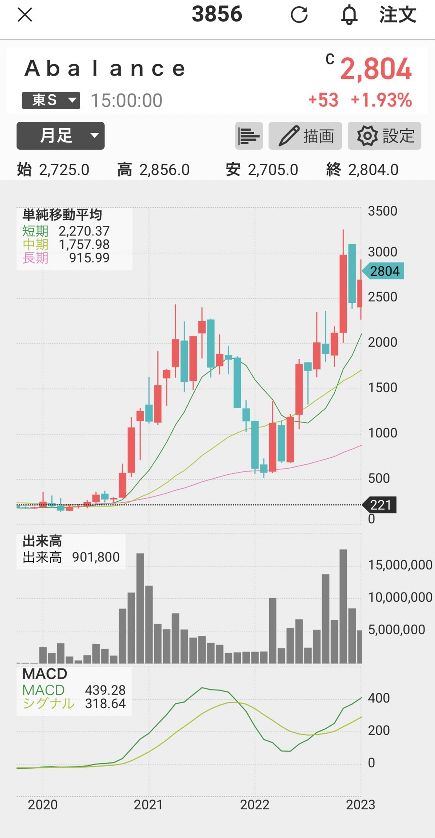

◆Abalance <3856>

太陽光発電サービスの会社ですが、

2020年にベトナムのVSUN(大手太陽光パネルメーカー)を買収してから一転して、当時株価200円そこそこの企業が10倍以上の2000円代になりました。

週足チャート

月足チャート

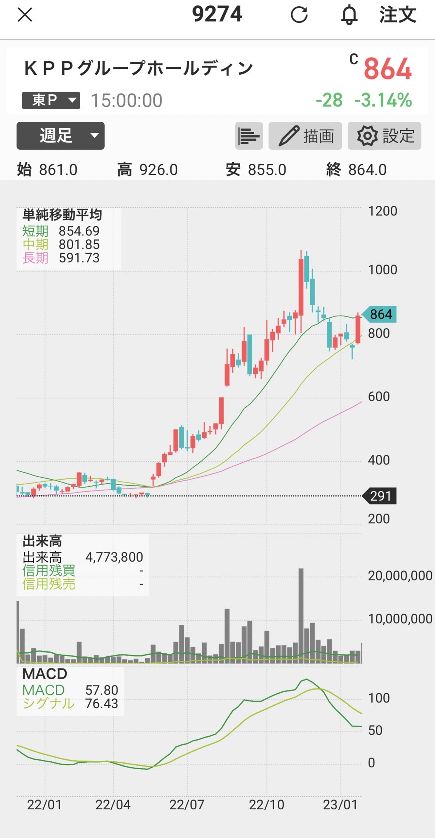

◆KPPグループホールディングス

(旧:国際紙パルプ商事)

業績がメチャクチャ良くなってますが、

オーストラリア業界大手Spicers(スパイサーズ)

フランス最大手のAntalis(アンタリス)

を買収してます。

これで業績は激変しました。

ここも1年で3倍以上になってます。

週足チャート

週足チャート

M&Aって短期でみると効き難いんですが、長期でじわじわと効いてくる事が多いです。

短期だと効き難い理由は、期の途中で買収すると1年の業績には反映されないんで、フルに業績の恩恵を受けるのは、どうしても買収から1年以上かかってしまう事が多いです。

なので、まずは買収後から、四半期(3ヵ月)フルの決算を見ないと、その買収が成功だったのかイマイチ分かりません。

◆ポイントは、

M&Aしたような企業ってのは、その後の四半期決算で買収のシナジーが働いてるかをチェックする

って事です。

正直私のような、短期の利益を求めて、コロコロとポジションを変えて長期持つ事が苦手な人には向かないんですが、上昇タイミング一部だけをゲットします。

このように企業買収により、収益力が激変してしまうようなケースは決算のPL見れば誰でも分かるんすが。

こっちの変化の方が頭を柔軟にしないと難しいんですが、

②元々長い歴史のある製品、セグメントが情勢の変化で大化けするケース

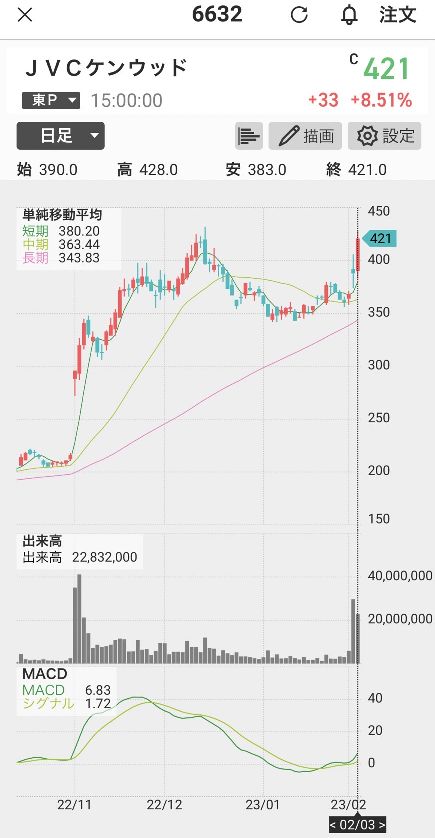

これをJVCケンウッドを例にしてお話します。

JVCケンウッド

2022年まとめ 売買銘柄一覧

http://loanimai-bigbust.net/admin/20221231-invester89.html

6000番代が個人的には宝の山だと書いたのは、

このJVCケンウッドも含まれます。

まず、「企業名や企業のイメージに固執」してる頭の固い投資家はこの変化の本質に気付けません。

若い方の方がこの柔軟さは確実にあります。

昨年2022年の中間期決算10月31日で180度 見方の変わった銘柄です。

流石に、今回の決算でそれに気づいた人も多かったのではないでしょうか。

JVCケンウッドは、

日本Victor と KENWOOD が2008年に統合して出来ました。

AV機器、車載、業務用、ドラレコ関連事業を強化してます。

AV機器、車載、業務用、ドラレコ関連事業を強化してます。

JVC、ケンウッド、ビクターの各ブランドを展開しており、

・音響(ヘッドホン)

・カーナビ(彩速ナビ)

近年だと

・ドライブレコーダー(国内1位)

のイメージがあるでしょう。

・ドライブレコーダー(国内1位)

のイメージがあるでしょう。

若い方は知らないでしょうが、

80年代ですが、友達の家にあったKENWOODのコンポとか格好良くてメチャクチャ憧れでした。

20万円以上はしたので買えませんでした。

・・・また話が脱線しそうなので戻します。

決算が良いのは、カーナビ、ドラレコの回復生産もあるんですが、

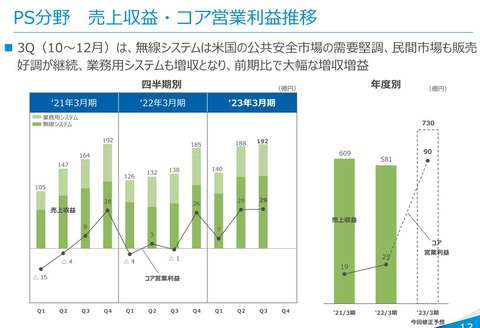

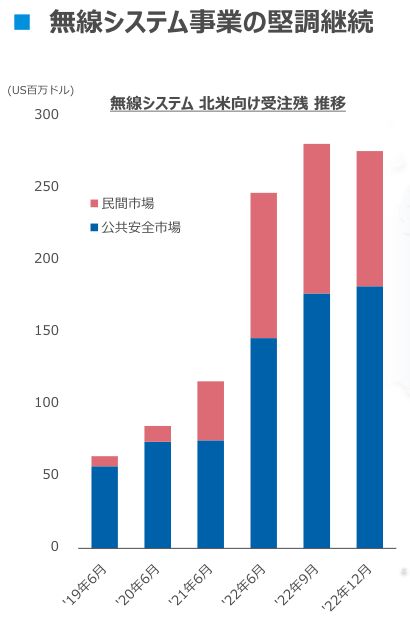

実は、無線システムの販売が好調なのが2022年10月決算で分かった事です。

この企業は、

東京特殊電線から医用画像表示機器事業を譲受してます。

そして無線システムは、

③パブリックサービス事業

(業務用無線・映像機器)として位置付けてます。

この3事業が柱だという事です。

実は、業務用無線機器は世界2位です。

実は、無線システムの販売が好調なのが2022年10月決算で分かった事です。

この企業は、

①モビリティ&テレマティクスサービス

(カーナビ、カーAV、ドライブレコーダー)

②メディアサービス

(オーディオ、映像)

監視カメラシステム構築でデンソーと資本業務提携してます。(これはパブリックのセクターかな)東京特殊電線から医用画像表示機器事業を譲受してます。

そして無線システムは、

③パブリックサービス事業

(業務用無線・映像機器)として位置付けてます。

この3事業が柱だという事です。

実は、業務用無線機器は世界2位です。

まずここに辿り付くには、企業のイメージに固執してると、セクター別でどこが伸びてるかを見逃します。

そして一番のポイントは、

なぜ無線システムが売れてるか?です。

その理由が分からないと

「・そのセグメントは次の決算以降も継続的か?」

が分かりません。

JVCケンウッド決算

去年2021年10月 2Q決算では、

売上 :17%増

純利益:2.6倍

に上方修正を行いました。

週足チャート

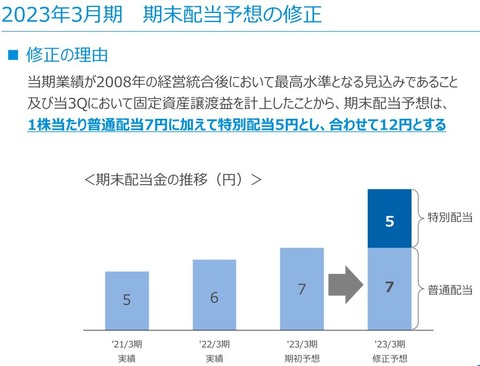

2月1日 3Q決算で、

最終利益を5%の上方修正をして

5円の増配を発表しました。

四半期利益だと前年同期比で528%増益で193億円

ただし土地売却益が97億円計上してます。

◆決算まとめ

◆通期業績予想

◆実績推移

◆分野別 推移

◆決算まとめ

◆通期業績予想

◆実績推移

◆分野別 推移

トレード振返り

「その理由」が「継続的になる!」

とある程度確信に近いものがあったのですが、

前回決算から売買して、12月中旬頃に下落トレンドになったのでエグジットして、

2月1日 引け後の決算では、無線システムが継続的に伸びてるかの確認作業をしました。

それでやはり前回の自分の判断は間違って無かった!!

2月2日(木)はマーケットの反応を見ながら、

デイトレしながら何度も売買して、損切はしないと決めてました。

朝高めに始まって一気に買って、調整し始めた時に売りをして、

下がった分は、指値を200-500株を1円単位で幾つもしてドンドン買い増していく。

一時1%程度の上昇まで下げたので、

当日夜のFOMCでパウエルさんのタカ派発言がでたら上手くいって

地合いが悪いと、2月3日(金)安く買えるかも。。と、

私にとっては大きい額のマンション分くらいブチ込んでやろうと考えてたので、

2月2日(木)は中古車分くらいだけを翌日に持ち越す。

夜間に指値を1円刻みで、沢山入れてたんですが

そこまでタカ派でも無かったんで、1個も約定せずに気づけば8%上昇と。。

○○億円でFIRE(経済的自立で早期リタイア)した長期投資家Aさんとの3日(金)の会話。

ちなみにAさんは1月は4000万円ほどプラス。

その前に長期投資用の銘柄で5億円の負けもしたそう(そのうちプラ転するでしょうけど)。

2月3日 Aさんとの会話

モザイクにしてるのは、「月曜引けの決算で自信あるのを大人買い」の銘柄の事。

ちなみに、去年の段階でもAさんとはこの銘柄を伝えてて、

「四季報の評価が低いんですが、私の目の方が正しいと思ってる」と伝えてます。

どんだけ自信過剰なんだよ!ってツッコまれますね。

去年12月上旬 Aさんとの会話

ただ、もし四季報の評価が低いから・・・などと固執してる頭の固い投資家だともう買えません。

もっとも12月中旬に下落トレンドになったと判断したんで、一旦普通に見切って利確してます。

日足チャート

短期のスイングトレーダーなんで、まあ、そこは柔軟にって事です。

継続的利益と優位性

継続的利益と時流テーマ性が重要だと記載しましたが、

「時流」や「テーマ性」には全く問題ない事は直ぐに分かったんですが、

じゃあ、次の決算も継続的に良いと思ってたのか?

ですが、

これは10月決算時の後に「継続的か?」を調べたんですが、

まず無線システムは、米国では公共性の高い場所で使ってます。

警察、救急、消防、学校などです。

業務用の無線システムのメリットは、スマホと違いを出すと分かり易いでしょうが、

①一対多数の即時通話:一斉に多くの人に指令ができる

②有事・火災時に強い:中継機で広域通信をカバー

③自営可能 :自前インフラで確実な通信

④高品質・堅牢性 :JVCは長ーい歴史と試験で品質確保

無線システム事業を成長ドライバーにすると会社側は発表してますが、

無線システムでは40年以上の実績があり、アメリカ国内での信用を得てます。

この無線をデジタルにすると秘匿性が上がったり、チャンネルの数が増えたり 上記のメリットがあり順次切り替えが進んでます。

ところが米国では無線は未だにアナログがメインで、それがデジタルに移行してる端境期だったからです。

また政府予算がつき易い分野です。

米国シェアは2.5%くらいなので。政府予算がつくとこのシェアが広がる可能性があります。

米国で約3000くらいの群(カウンティ county)があるんですが、無線システムはその半分くらいしかデジタル化に切り替わってない状況です。

会社側の発表では、このような需要スパンが10年の長期サイクルでやってきてるそうです。

受注残も2021年から2022年の1年で2.5倍以上米国市場で受注残が増えてました。

デジタル機器でのライバルは今は中国ですが、

その私が思う理由は、有事に使うシステムなんで、

ロシアのウクライナ侵攻以降では、米国の安全保障上、中国の企業が以前以上に入れないんです。

テーマ性

2022年の去年から始まり、今年以降でも世界的な重要なテーマは、

防衛 です。(と私が思ってる)

この防衛にはサイバー、セキュリティが含まれてると考えています。

セキュリティ分野を1つ私が投資してるのは公開してるのでご存知でしょうが、

このように、日本国内で活躍、期待てきるサイバー、セキュリティ銘柄はあるんですが、

防衛・軍事額で考えても最大のマーケットはアメリカになりますが、

このアメリカで活躍できる企業って数えるくらいしか無いんですが、

無線システムでは日本企業が需要を取り込んでおり防衛銘柄の側面を持ってます。

防衛の側面でも、多額の政府予算で、アナログからデジタル切り替えが持続的に起こる可能性が高いと個人的に見てます。

「多額の政府予算を背景に公共安全市場が堅調」とは決算にも書かれてますが、

この背景でトライバンド対応の高性能無線機V8000の導入が2023年1月にされてます。

安全保障上もあるんでしょうが、国内回帰を進めてます。

時流~追い風~

JVCケンウッドのメイン事業のOEMは、カーナビ、ドライブレコーダーなどの車載が強いんですが

こちらの売上利益も今回2月の決算でも伸びてる事が分かりましたが、

「自動車向けアンプ、スピーカー、ケーブル販売が拡大」と決算資料にはあり、本質は載ってないんで、ここは想像になるんですが、

カーナビ、ドラレコ含めて車載向けって通信機器が多いですから、10-12月期でもバイデン政権での圧力で中国製品が売れなくなってたんじゃないでしょうか。

そして、米国では、遂に中国通信大手のファーウェイ全面禁輸が決まりました。

これって日本の半導体メーカーなんかだと中国ビジネスでマイナスに響くんですが、米国に進出してる日本企業の競合から見ると米国市場の強力な競合他社が排除された訳です。

でもこれは前回決算の時も、中国の通信機器の完全排除はある程度想像はついた訳です。

JVCケンウッドは前回決算時から売買してます。

2023/02/04 20:48:27

実は前回10月末決算での私の中のMVPがここです。

その理由は、多くの投資家がどうやら気づいてないみたいなので説明しましょうか。

#JVCケンウッド

#株式投資

#日本株… https://t.co/DG6woA2InS

多くの投資家が気づいてない・・なんてツイートしましたが、

「偉そうに言うな!そんなの気づいてるわ!」って投資家の方もいると思いますので、普通に突っ込んで下さい。他の個人で発信してる投資家情報とかを意図的に見て無いのが理由です。

あと2月3日(金)で421円の株価時点でバリエーションは、

時価総額 690億円

PER 4.3倍

PBR 0.7倍

と割安で、

PBR1倍割れ銘柄が私が思う今年のテーマの1つだと考えてます。

2023年 注目銘柄

http://loanimai-bigbust.net/admin/20230109-invester90.html

PBR1倍割れのプライム銘柄にはTOPIX構成に入れないとか、東証に報告させるとかがあり、

キャッシュが無きゃ仕方なくプライムから降格なり、スタンダード、グロースは上場廃止を選ぶしか無いんですが、

PBR1倍未満って事はその分の資産がある訳で、PBR1倍以上になるまで「自社株買い」も、「増配」して株価を上げる事ができるって事です。なので、これも今年から3年程度の時流だと考えてます。

この株主還元を考えてる事も2023年2月の今回決算で出してます。

そんな訳で、説明するのに、長ーくなりましたが、

前回決算 2022年10月(第二四半期)で、私の中でMVPで

「本質的な変化」が起ったと「個人的に」思ったのが、

JVCケンウッド だったって事です。

別に私が思っただけであって、

2Q全銘柄の決算に目を通してる訳じゃなくて、

「業績の変化」が大きかった銘柄には、監視銘柄でなくても目を軽く通すだけですんで、見落としも当然あるでしょうし、

ここ見て買って、今後株価が下落しまくっても知ったこっちゃないんで、

ごく普通の会社員の(こんな風俗体験サイトの管理人が普通かは・・疑問ですが)

兼業の素人投資家の戯言だ程度に思って下さい。

あと、くれぐれも投資は自己責任で。

長々とお目を汚しましたが、最後まで読んだ方は、感想でもお聞かせ下さい。

残りの日曜日有意義にお過ごし下さい。

では、では。

ちゃんちゃん。

コメント

コメント一覧 (18)

今の株価も400切ってますし。

ローンイマイ

が しました

しました

監視銘柄は、どのように選定されるのでしょうか??

「本質的な変化」を遂げそうな銘柄について、何か貴兄なりのポイントなどがありましたら、もしご教授をいただけましたら幸いです。

記事自体が有料情報レベルをゆうに超越しております。このような質問は大変に失礼かなのではとも思いましたので、気になさらず流していただいても十分でございます。

いつもありがとうございます。今後とも陰ながら応援いたしております。

ローンイマイ

が しました

しました

日本製鉄のくだり、ローンイマイさんの文章だけでも面白さ、伝わりました。

そんなレイヤーがあるなんて、っていう。

バズワードになっているChatGPTもしっかり自ら触っているのに、さすがだな、と。

どう言うものか読んでそういうものか、と頭で理解して終わるに留まらないですもんね。

もう記事の連載、100回が見えてきましたね。

気長にお待ちしております。

ローンイマイ

が しました

しました

私も去年の5月からabalanceをずっと保有していて、あともう少しで4バガーになります。

個人的には22年のMVPでしたが、決算書を見たのはたまたまニュースに出てたのが目についたからで、今回のJVCなどは全く持ってノーチェックでした。

決算を見る際はどのようにピックアップされてますか?

ローンイマイ

が しました

しました

JVCの商品は固定観念があったので、全く分かってませんでした。理由の考察がなかなか難しくてできてないですが、そういう思考を持っていきたいと思います

ローンイマイ

が しました

しました

まだ初心者なのでどうやって他のプレイヤーより先んじて株を仕込むには?!と考えておりましたが、決算後に決算資料を分析してからエントリーするのでも十分に戦えるのですね。

逆に言えばケンウッドの場合だと23年2Qより前に自身持って仕込むことは経験豊富な投資家さんでも難しいと。

自分も決算の変化が大きい企業を目印にそこから決算資料を掘り下げて、思考を積み重ねていきたいと思いました。

ちなみイマイさんは、決算資料を全てプリントアウトしてチェックするのでしょうか?!

画面上だけだと分析しずらいなぁと思いながらも、数社の決算資料をプリントアウトするとそれはそれで、大変だし、エコでもないかと。

ローンイマイ

が しました

しました

今回の時流を読むことの大切さを教えて頂きました。

日本国内だけでなく世界の時流も読んでいく事が大切なんですね。

今週は決算ウィークなのでいい流れになりたいですね。

ローンイマイ

が しました

しました

思考の言語化をこのような記事で公開してくださるのはとてもありがたいです。

自分のような初心者だとチャートのテクニカルな部分にばかり目が行きがちですが、どういった視点で見て、分析・判断しているかというのはとても勉強になります。

まだ理解できていない内容もありますが、知識だけを詰め込んでもよくないでしょうし、実践を踏まえながらいろんなタイミングで読み直して理解を深めたいと思います。

ローンイマイ

が しました

しました

決算プレイの具体的な方法が記載されており、本当に参考になります。

この記事を読んだら、株の本を買う意味がなくなりますね。

ありがとうございました。

ローンイマイ

が しました

しました

外的要因で物価が上がってるだけのように見えるので、経済成長→賃上げ→インフレまではまだ距離があるんじゃないかなとおもっているのですが、、、。

また、本質的な変化に着目する視点がすごく勉強になりました。

何が上がってるのか、なぜ上がってて、それがこの後どうなることが見込めるかっていう一連のシナリオ(自分の中で)がの投資判断の一つになるということですね。

時間軸を伸ばすのが怖くて、一時的にどこに買いが集中しそうかみたいなことに着目してたので、中期的な視点で決算をみていくポイントを一つ得たような気がします。

引き続き勉強します。

いつもありがとうございます。

ローンイマイ

が しました

しました

私でもしっかりリサーチすればできるかもしれませんし、どう考えても有効なテクニックだと思うので実践したいです。

日本製鉄もPBR1倍割れですね。社長の「株価対策を検討中」のような発言もあったようなので色々期待してしまいます。

日本製鉄のファンダメンタルズの記事読みたいです。

気が向いたらお願いします。

ローンイマイ

が しました

しました